不動産を所有していると、毎年5月頃に固定資産税の納付書が送られてきます。

1~4回払いの納付書があり、それそれ期限が決められています。毎年ため息をつきながら1回で支払っています。節税のしようもございません(笑)。

土地、建物ともに「評価額」が決められています。

一般的に土地であれば、田畑~原野~山林~雑種地~宅地 などの地目があって、建物が建てられる土地ほど評価額が高くなり、税額も当然高くなっていきます。

建物であれば、木造~鉄骨~鉄筋コンクリート などの用途があって、頑丈になるほど評価額が高くなり、税額も高くなっていきます。

評価額の基準になるのは、土地であれば路線価とよばれる相続税等を計算する際の価格、建物については国が決めた単価に広さを乗じるのですが、これがまたあいまい。

同様の建物を再建築する場合の価格×経年減点補正率となっていますが、実態と合っていないような気がしますが、決まりごとなのです(泣)。

そういえば先日、トランプ大統領がゴルフ場にひつじを放して、牧場だっていうことで節税していたなんてニュースを見ましたが、ひつじを飼って世話まですれば節税より大変じゃないのかなとは思いましたけどね。一時的で世話まではしていないとは思いますが・・。

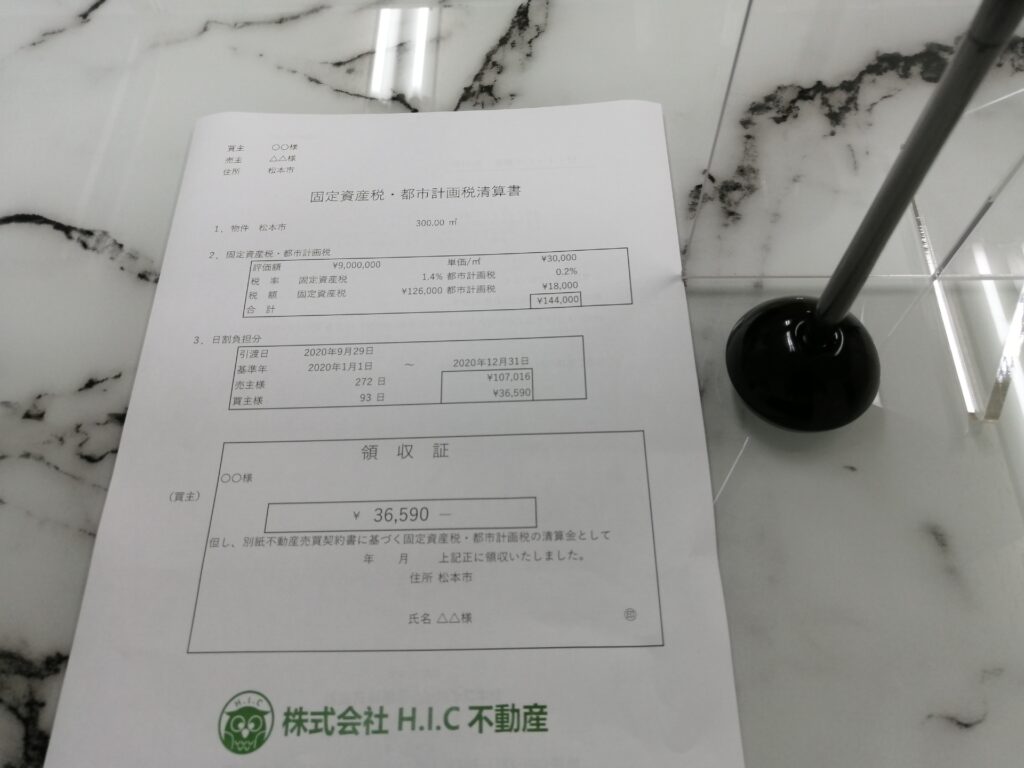

不動産の売買において、買主は物件の代金とは別に、この固定資産税についても売主に支払うケースがあります。ケースというのは、特段法律では決められていない慣習的なものだからです。

5月頃に納付書が届きますが、毎年その年の1月1日時点で所有している人が支払うことになっています。そのため、途中で所有権が変わっても、電気や水道のように名義変更ができないのです。

そのために、所有権が移った日を境に、1年分の税金を日割りで按分するという仕組みです。

仮に年間10万円の税金であれば、6月30日に所有権移転したならば、半分の5万円を買主が売主に支払います。

年末ぎりぎりであれば清算しなかったり、物件代金に上乗せしたりという方法も時々ありますが、平等に負担してお互い気持ちよく取引しましょうということですね。

![[物件情報] 松本市中山の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/03/450886-7GmzfPkQKY-300x225.jpg)

![[物件情報] 松本市出川町の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/03/S__50995203_0-300x225.jpg)