土地や建物を売却した場合には、事業所得や給与所得などの他の所得とは別に計算して税金を支払うことになります。マイホームや優良住宅地の造成のための譲渡等を除いて、その所有期間に応じて20%~40%の税率が課されます。仮に購入後5年以内に売却して1,000万円の利益が出れば400万円の課税となります。

※国税庁HPより

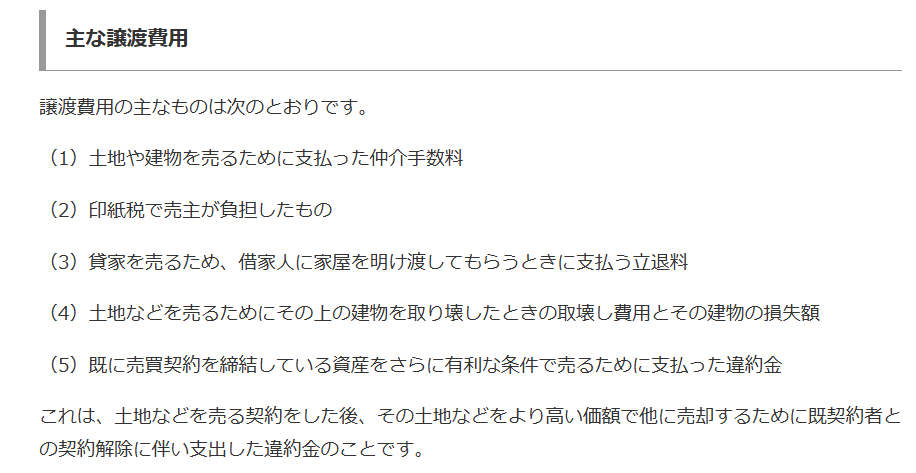

先日に、松本市内で相続された実家の買取り査定の依頼をいただきました。ご両親と親族お一人が居住されていましたが、2年前までにご両親がお亡くなりになり、親族が引き続きお住まいになるということでしたので、当初は当面の間は売却する考えはなかったとのことでした。

その後しばらく経って家屋の老朽化がさらに進み雨漏りも発生したそうです。その場限りの修繕をするのもいよいよ厳しくなってきたうえに、広大な敷地の管理も含めてご親族お一人で行っていくのは大変ということで相続人で話し合いをもって売却の考えを固めたそうです。

市街化調整区域ではありますが、松本市で特別に指定された区域内に位置していますので、一戸建て住宅や小規模な店舗の建築は可能な地域です。区域外の農地であれば売却は難しいと言えますが、集落内の宅地ということで弊社でも買取りの検討を始めることにしました。

思い入れのある実家を売却するご決断をされた後に一番気になるのは、いったいいくらで売却できるのか、さらに手元には現金がいくら残るのかということになります。不動産を売却するにも少なからず費用が発生します。ケースによって様々ですが、相続した不動産はその費用が高額になるケースが多いと思います。

マイホームの売却であれば譲渡所得から3,000万円の特別控除が利用できます。購入時の資料が残っていれば取得費用として控除できますので、多くの場合税金が発生しません。また空き家にも似たような特例がありますが、今回はご親族が居住されていますので対象外となります。

昭和40年代に建築された建物や倉庫の取得時の資料などもなく、譲渡所得から控除できる可能性があるのは、取得費が分からない場合の特例として認められる収入金額の5%の概算取得費、あとは最近リフォーム工事をした際の費用から一定額が取得費として控除できる可能性があります。

売却するための建物解体費用や測量費などは譲渡費用として控除されますが、先行投資して税額を下げるかそのままの状態で多少安価でも売却して税金を納めるかという話になります。業者に売却するのであればそのままの状態で売却する方が手間暇が省けますので、引き続き良策を模索させていただきます。

![[物件情報] 松本市梓川梓の中古住宅を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/01/azusagawaazusabs1-300x225.jpg)