土地や建物の不動産を売却した際に利益が出た場合には不動産譲渡税が課せられますが、お金を払って不動産を購入した際にも不動産取得税が課せられます。大金を叩いてさらに税金が発生するのも切ないですが、居住用の建物や土地であれば軽減される制度が設けられています。

居住用ということで、建物大きさにも一定の条件があり、一戸建ての場合は床面積50㎡~240㎡以下、戸建て以外の貸家住宅であれば1部屋40㎡~240㎡以下となっています。一般的な4LDK程度の建物であれば100㎡~130㎡程度ですのでほとんどのケースで条件に当てはまります。

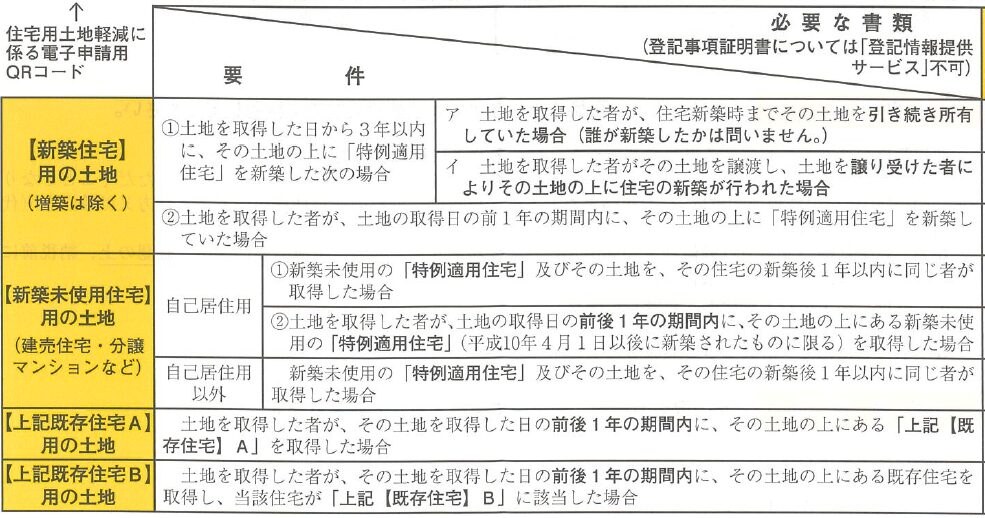

土地については取得後3年以内に、その土地に上記建物を新築した場合に軽減制度を利用できますが、誰が新築したかは問いません。ただし一般的な住宅用の土地ということで、軽減の対象となるのは住宅の床面積の2倍(200㎡が限度)という条件があります。

建物が240㎡(72.6坪)以上となるケースは少ないですが、土地の上限200㎡(60.5坪)は郊外の土地であれば超えるケースも多く、そのような場合は200㎡を超える部分の税金に関しては還付されないことになります。仮に250㎡の土地だと8割が還付されるということになります。

以前に弊社で分譲した松本市内の約100坪土地で、当初は2区画での販売を予定しておりましたが、賃貸アパート用地として1区画で売却いたしました。結果、2区画にするための工事費等を節約できたのですが、不動産取得税については1部屋40㎡未満だったため還付されないことになります。

貸家住宅の場合は、1部屋40㎡以上という条件があり、今回のアパートは単身者向けということで1部屋20㎡程度とのこと。40㎡という制限はよくわかりませんが、あくまでも居住空間として想定される面積なのでしょう。単身向けアパートやシェアハウスの新築での軽減は難しいですね。

また先日には同じく松本市内の弊社分譲地内にハウスメーカーのモデルハウスが建築されました。販売活動のために現地内見をした際に、建物の登記について確認したところ、表題登記は購入者が決まった時点で行うということでした。

取得税の軽減申請には建物の新築を確認するために、法務局備付けの登記簿謄本が必要です。還付期限の3年以内には売れて登記されるとは思いますが、検査済証でも新築確認書類として受け付けるということでしたので忘れないうちに還付申請することにしました。

土地を取得してから3年以内に新築という期間は余裕があるような気もいたしますが、行政からは納税通知の際に案内が同封されているだけで、その後に軽減申請のご丁寧な案内があるわけでもないので、申請ができるのであれば忘れないうちにしておくようにしましょう。

![[物件情報] 松本市梓川梓の中古住宅を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/01/azusagawaazusabs1-300x225.jpg)