2020年4月の民法改正で新たに創設された「配偶者居住権」。読んで字のごとく配偶者が住む権利。

夫または妻に先立たれた方が、住んでいた自宅に一生住み続けることができるという権利です。

ご夫婦の一方に先立たれても、そのまま住むというのが一般的です。

当然、不動産を相続するわけですから、相続税が発生します。ただし、基礎控除もありますし、自宅等の土地については小規模宅地等の軽減もありますし、そこそこの財産がなければ相続税は発生しないと思われます。

しかし、基礎控除も5000万円から3000万円に減額されましたし、婚姻外の子供も実の子供と同等の相続分とするといったような判例も出たことから、相続税が発生した場合に配偶者の手元に残る現金が少なくなり、よもすれば自宅も売却・・・なんて不安も実際問題として出てきました。

そこで、せめて住まいは確保できるようにと、配偶者居住権という権利が平成30年4月の民法改定で創設されたのです。

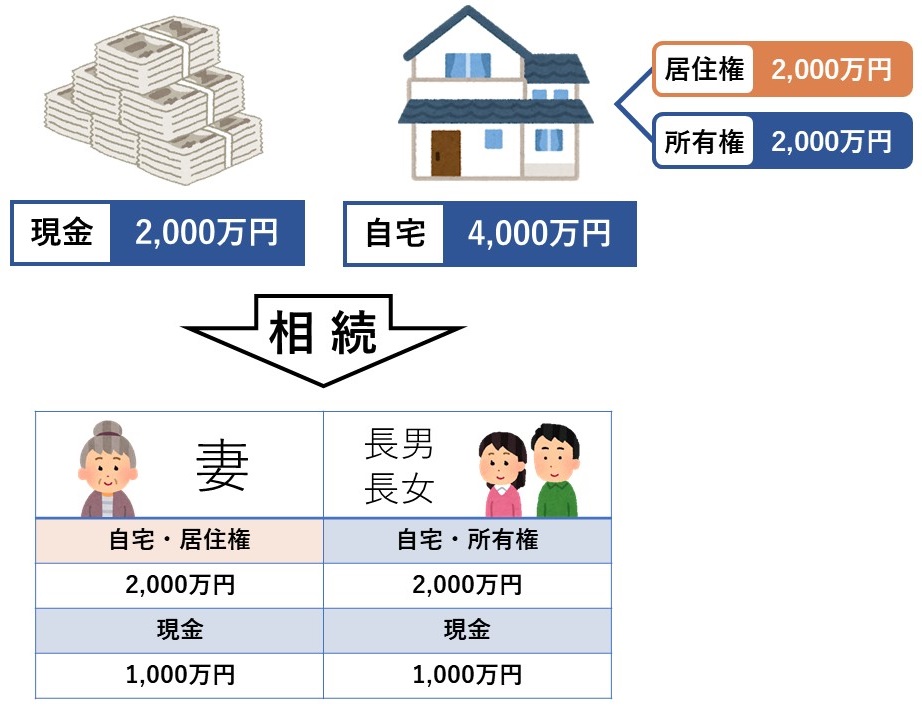

残された配偶者は、自宅を相続して所有権を確保するのか、あるいは居住権を確保して一生住むことを優先するのかという選択になります。

相続すれば当然、相続税が発生しますので、そこそこの不動産であれば現金で納める必要があります。また、自宅を相続して所有権を確保すれば、その分預貯金などのお金の取り分が少なくなりますので手元にお金が残りにくくなります。

一方居住権を確保すれば、自宅に一生住み続けれらますし、預貯金等のお金も相続分に応じて受け取ることができますので、手元にお金を残しやすくなります。

もちろん居住権も確固たる権利なので、所有権同様権利に対しての相続税は発生しますし、住んでいる間は本人に固定資産税の負担が発生するといったデメリットもあります。

居住権の権利者が亡くなった時には権利が消滅しますので、子供等が二次相続する際には相続税の対象外となり、結果的に相続税が節約できる可能性もあります。

居住権も含めて相続でもめないように、遺言や死因贈与契約などで準備をすることをおすすめします。

![[物件情報] 松本市梓川梓の中古住宅を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/01/azusagawaazusabs1-300x225.jpg)