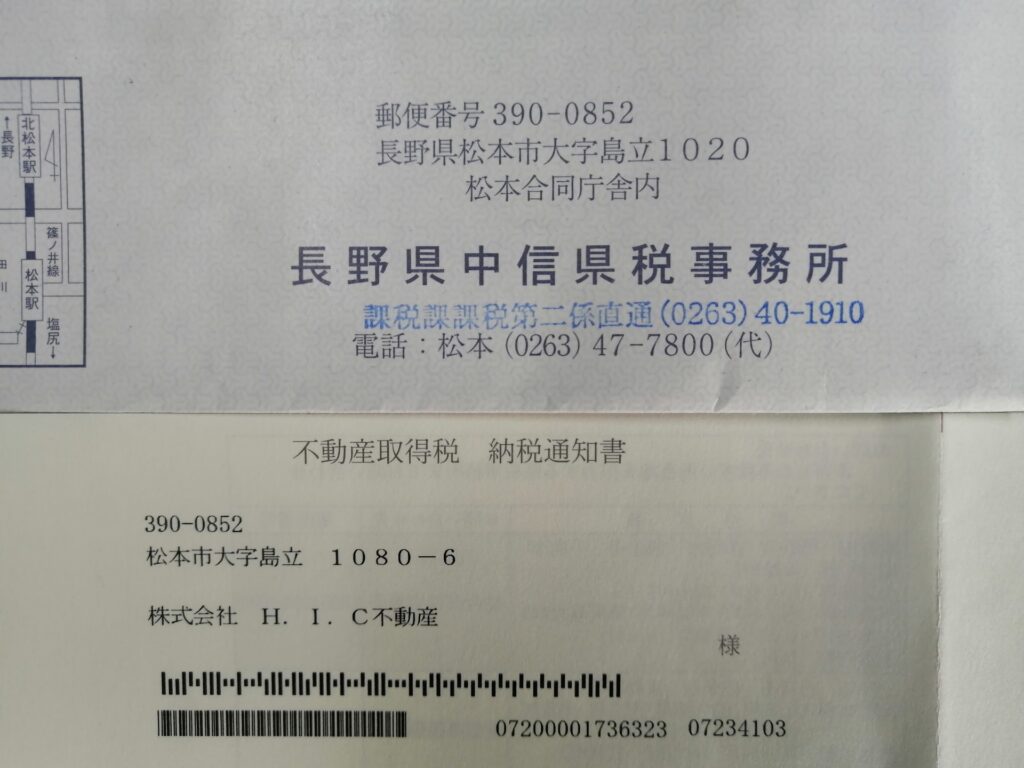

土地や建物、マンションの不動産を取得した人や会社に対して1回限り、都道府県が課税する地方税です。

原則は申告しなければならないのですが、法務局に登記しますので、待っていれば確実に納付書が送られてきます。

🏠 マイホーム取得は多くの場合は課税されません

新築住宅の場合は、一般的な大きさの家であれば税額が控除されて、ゼロになるケースが多いです。

具体的には、60坪くらいまでの土地に、40坪程度までの大きさの家であれば大丈夫でしょう。要は、あまり贅沢でない一般的な住宅には課税されないということです。

マイホームを購入した方は、忘れずに軽減の申請をしましょう。仮に申請を忘れていると、納税通知書が届きますので、その時点で申告しても問題はないです。

納付期限が過ぎていたら、一旦納付して後で返してもらうという手続きになると思いますが、延滞税が発生したりと手続きが面倒なので、登記が完了したらすぐに申告はしておきましょう。

💰 土地や中古住宅の場合も軽減の特例はあるのでしょうか

土地については、基本的に軽減措置はございません。流通促進のために、随分と前から課税評価を半分にして計算するという措置は取られていますが、それ以上の軽減はございません。

ちなみに、注文住宅のように先に土地を購入するケースがありますが、その場合は3年以内にその土地に住宅が新築されれば、軽減措置を受けられます。一旦支払っていても還付を受けることができます。もちろん申告は必要ですが。

中古住宅の場合は、昭和57年以降に新築された住宅で、自己が居住する場合には軽減措置を受けることができます。

そんな不動産取得税は、新築や購入だけではなく、増改築はもちろん、不動産の贈与や交換、寄付による取得にも課税されます。相続については課税されません。

忘れたころに来るので、忘れずに申告または納税するようにしましょう。

![[物件情報] 松本市中山の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/03/450886-7GmzfPkQKY-300x225.jpg)

![[物件情報] 松本市出川町の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/03/S__50995203_0-300x225.jpg)