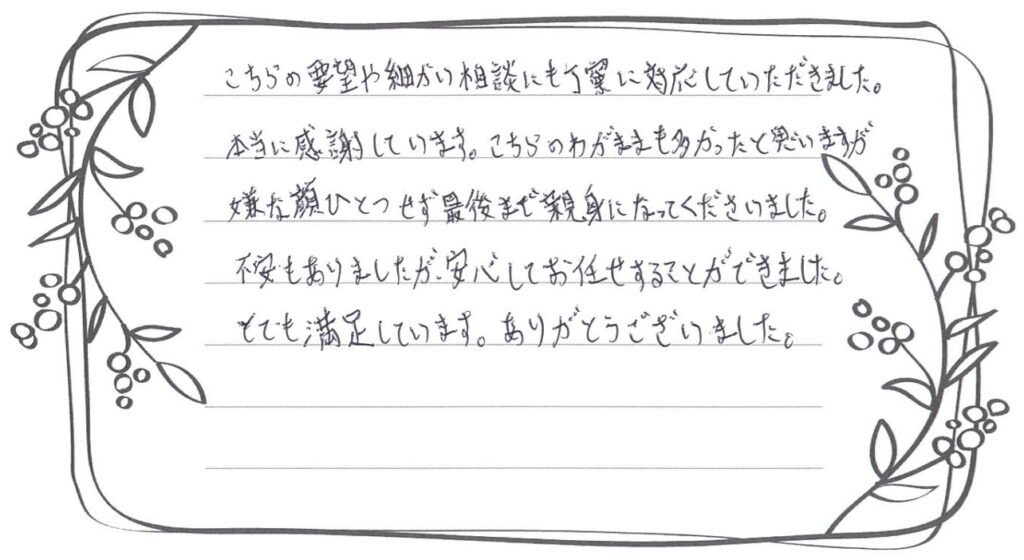

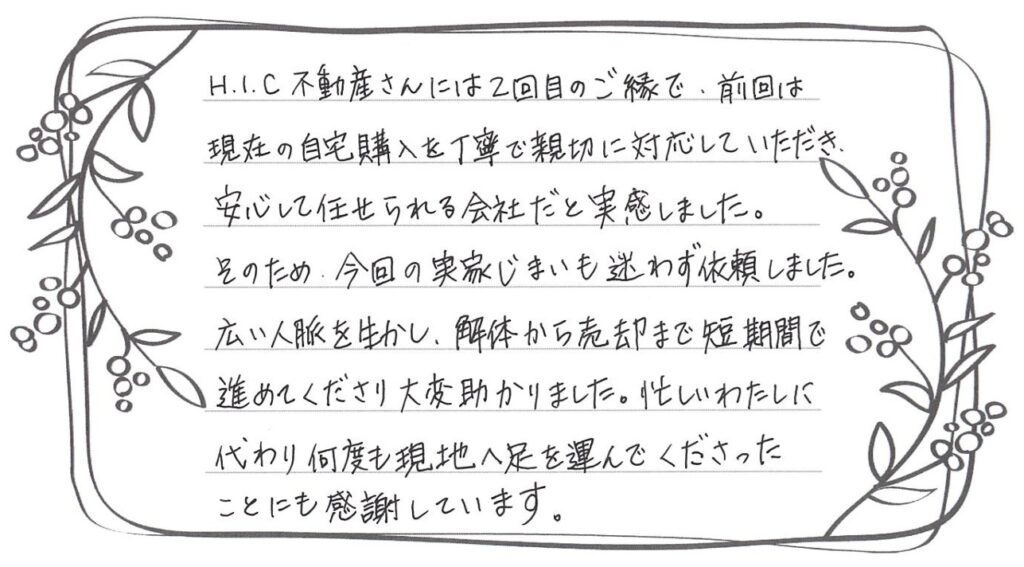

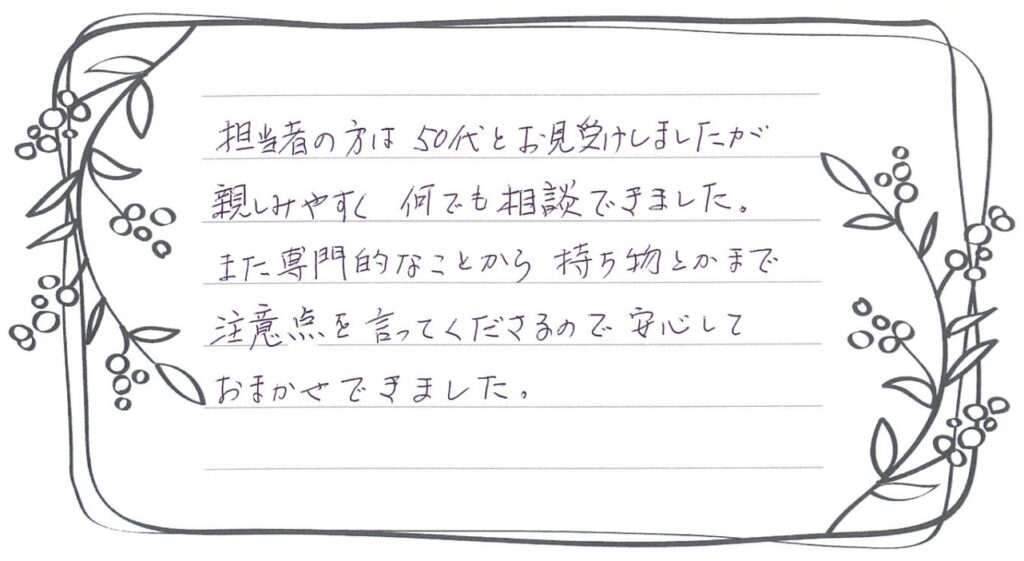

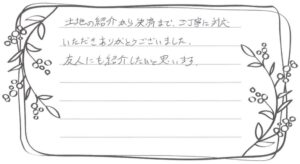

不動産の購入を検討するとなると、まずは金策ですね。

たくさんお金があれば心配ないのですが、特に始めてのマイホームとなると、ほとんどの方は住宅ローンを検討します。

住宅取得資金の贈与非課税特例(最大1500万円)を使って、土地代を父母・祖父母に融通してもらう方もおられますが、それでも建物の費用については住宅ローンを組むことになります。

🏧 まずは3点セットを持って仮審査を受けます

多くの金融機関にて住宅ローンの借入のための仮審査を受ける際には、所得を証明する書類、運転免許証、印鑑を持参するように言われます。

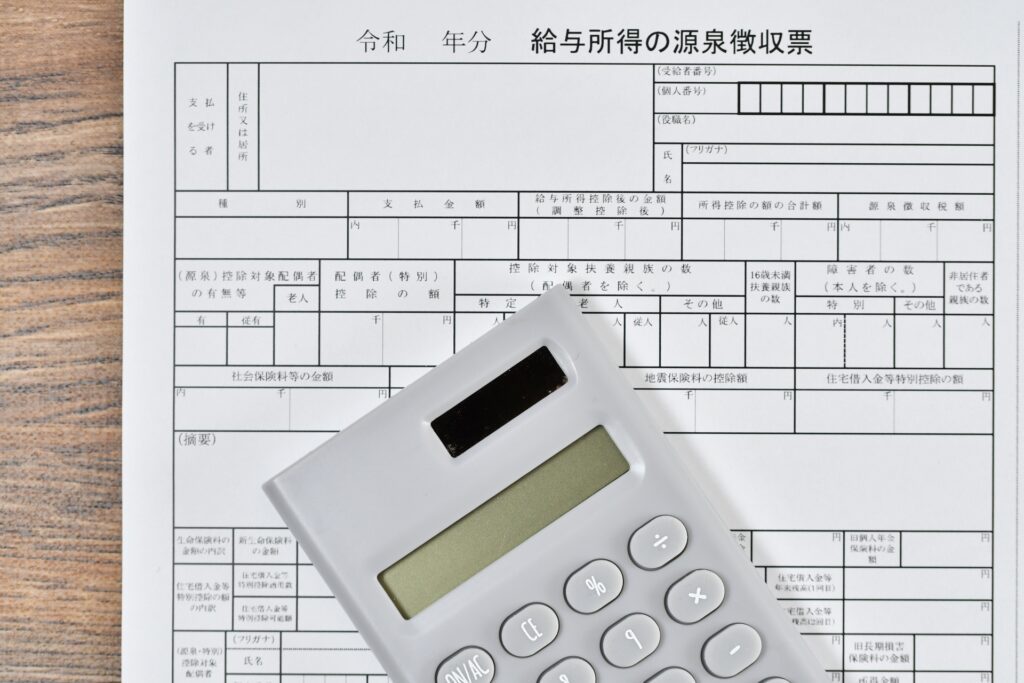

所得を証明する書類については、給与支払いを受けている方であれば、1月下旬頃に配布される「源泉徴収票」がこれにあたります。

ひと昔前は過去3年分を要求されることが多かったですが、最近は直近のもの1通あれば審査を受けられる場合もあります。

自営業の方であれば、確定申告書ということになりますが、こちらについては過去3年分を要求されることが多いです。どちらかというと給与所得者より審査が多少厳しいような感じです。

表面的な所得を抑えている自営業者の方もいますので、減価償却や経費の一部等の表にでない所得も勘案して審査することになります。

自営業者の方でも定期的、安定的な仕事がある業種の方は、比較的審査を通過しやすいような感じがします。

👥 不動産会社として仮審査のお手伝いをすることもあります

給与所得のある方はまず、給与振込口座を開設している金融機関に仮審査に行かれることをおすすめします。

金融機関のほうで所得をある程度把握しているのと、あとは金利の優遇を受けるための条件として、給与口座を開設していることも条件のひとつになっていることが多いからです。

その他の金融機関でも比較検討したいということになれば、例えば親が取引のある金融機関も検討の余地はあるでしょう。

あとは、仲介会社等が絡んでいる場合には、その会社が取引のある金融機関や以前にお客様を紹介したことのある金融機関に取次をお願いしたりするのも良いでしょう。

今回、弊社で取引もあり、以前にお客様を紹介した実績もある金融機関に取り次いで仮審査を受けました。

当日は弊社も申込みに同席させていただき、物件内容等についての説明や今後のスケジュールについてお話させていただきました。

全く初めて会う者同士がいきなり大金のお話をするよりも、仲介会社等が同席した方が話がスムースに進みますし、いい意味で多少は金融機関に押しが効くような気もいたします。

是非とも仲介会社等が関わっていればご利用いただければと思います。

![[物件情報] 松本市中山の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/03/450886-7GmzfPkQKY-300x225.jpg)

![[物件情報] 松本市出川町の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2026/03/S__50995203_0-300x225.jpg)