アパートや事務所の賃貸借契約をする際には連帯保証人を立てて契約することになります。

最初から年間3~4万円支払って保証会社に依頼するのを契約条件としている場合もありますが、それでも費用がかからない保証人を立てるという選択ができる場合があります。

👥逃れられない責任を負っています

賃貸借契約における保証人は通常、連帯保証人となります。

家賃や賃貸中に発生した修繕費、退去の時の原状回復費用や損害賠償費用に至るまで、大家さんに対する債務について、借主と同等に支払いの責任を負います。

特に家賃の支払いの滞納が発生すると、大家さんや管理会社から直接、連帯保証人に請求がされます。その場合にそれを拒むことはできません。

とても責任が重大ですので、よほど賃借人と信頼関係あって、信用がないと頼まれる役目ではないですよね。

2020年4月の民法改正において、連帯保証人の責任極度額を設定することが必須になり、無限に責任を負う必要はなくなって多少は頼みやすくなったとは言え、それでも通常は百万円ほどの限度額が設定され、言われもしない支払いが発生する可能性は残ります。

極度額については特に決まりはなく、家賃の2年分相当という参考データもありますが、そこは連帯保証人に頼みやすい金額に抑えたいところではあります。

適任者がいなければ、毎年お金を払って、保証機関の保証を受ける方が気が楽かも知れませんね。

👥保証人は原則は誰でもなれる

こんな責任の重い連帯保証人になりたがる人はまずいないでしょう。

アパートを借りる場合は、通常は親にお願いするのがスタンダードだと思います。その他、兄弟や祖父母といった2親等以内の親族、あるいは叔父や叔母などの3親等以内の親族という選択順になってくるのではないでしょうか。

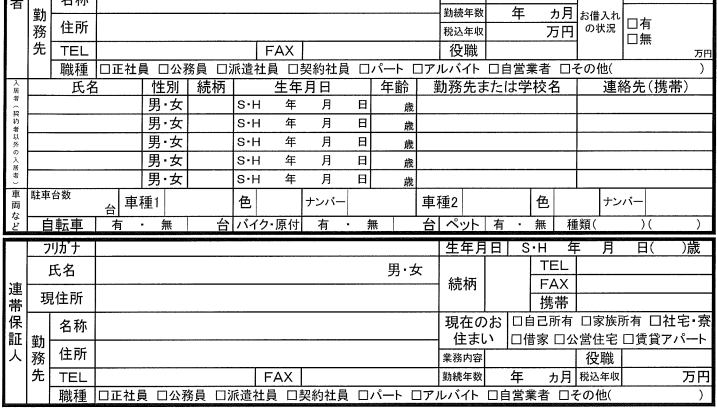

一番は頼みやすい近親者ということになりますが、最低条件として安定した収入があることが必要です。

そのため、入居の際には、連帯保証人の勤め先や役職、勤続年数や年収まで求められます。中には収入証明まで求めるケースもありますが、通常は書類ベースで審査されます。

あとは稀に、万が一の時にすぐに対応できるようにと、国内あるいは近県同県に居住していることを条件とするケースもありますが、あまり遭遇しないかと思います。

いづれにしても無職、専業主婦の配偶者や年金のみといった方々は、副収入等がない限り連帯保証人になれないケースが多いですね。

最近CMでよく見るUR賃貸住宅は保証人が不要ですが、一定以上の収入条件があるなど、入居者が滞納する可能性が低いというある意味一次審査でパスした方が借りられます。

保証人込みで借りる方は、前もって保証人になってもらう人に相談しておきましょう。

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)