不動産を所有されている方には、毎年5月の連休明けくらいに固定資産税の納付書が届きます。

毎年1月1日時点での所有者の手元に届きますので、途中売却等により譲渡していたとしても1年分の納付書がしっかり届きます。

行政から土地を借りているような気持ちにもなりますね。

💰固定資産税がかからない土地もあります

まずは評価額が、土地であれば30万円未満であれば免税となり課税されません。ちょっとした農地や山林が考えられますが、同一市区町村に複数所有していれば合計額で判断されますので、自宅があればそれだけで併せて課税となるので現実的ではないですね。

あとは国が所有している道路や国有林といった土地には当然に課税されません。時々、個人が所有している土地が公共道路に面していて、不特定多数の人が通行で利用している場合なども固定資産税はゼロになります。

これは私道でも同じ考え方で、市の認定を受けている位置指定道路についても、公衆用道路という扱いになって課税されません。墓地やため池などもそうですが、公共性のあるものについては課税されないのが通常です。

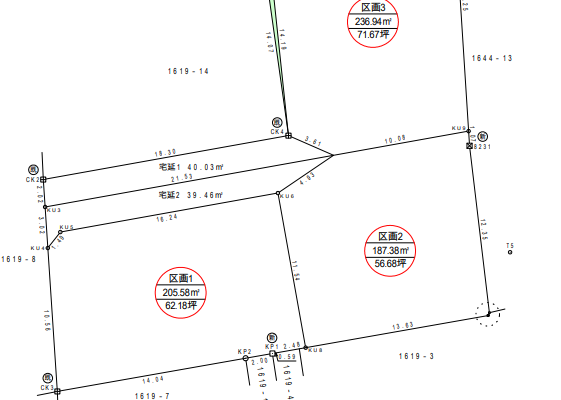

また、敷地に侵入するための通路(宅延と言います)も個人所有になっていても、3件以上が利用している場合などは課税されない場合もあります。少なくとも松本市では非課税で運用されています。

2件までの利用であれば通常通りに宅地として課税されますが、新たに通路利用になる土地については若干評価は下がります。

💰共用通路は全体で課税される

敷地内に共用の通路を使って侵入する土地は新たな分譲地などで時々目にしますが、多くは共用通路を分割してそれぞれの名義に分けていますので、それぞれに所有土地分の固定資産税がかかってきます。

稀に分割しないで、〇分の〇といった形で共有にしている場合があります。分割する費用を節約したのか、共有意識を持たせたかったのか、はたまた身内などが所有するので持分だけ分けたのか色々理由はあるかと思いますが、このような共有通路部分の固定資産税は最初に登記した人の元に納付書が届きます。

本来であれば、行政のほうで持分に応じて分けて請求していただければ問題ないのですが、実務上そうもいかない?ようで、というより誰が払ってくれても良いので分けて請求することはありません。

そうなると、支払った人が請求に回るか、持ち回りで納税することになります。ご近所関係がしっかり整っていれば良いですが、人が入れ替わることもあるので、納税上はそれぞれの土地に分割して所有するのが望ましいと言えるでしょう。

毎年のことですが、GW連休明けの金欠時にしっかり納付書が届きますので、しっかり準備しておきましょう。

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)