年収制限(2000万円など)や建物の面積(40㎡以上など)の制限はありますが、多くの方が年末の住宅ローン残高の0.7%が所得税から控除(還付)される住宅ローン控除。令和4年度より大きな改正がありました。

これまでも時々、社会情勢の変化に対応するように控除率や控除期間の見直しが行われたりしましたが、今回の改正はとても分かりやすく、また多くの方が利用できるようになる改正だと思います。

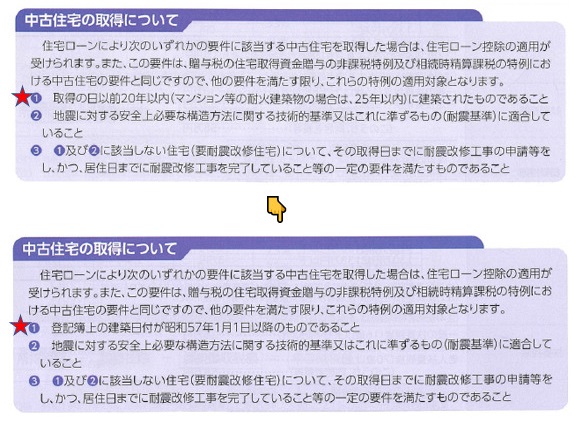

中古住宅の購入で控除を受けるためには、築後20年以内という条件がありましたが、和暦でいうと平成14年以降の建物でなければ控除が受けられませんでした。中古住宅市場では昭和に建築された建物もまだまだ出回っていますので、これは改正されるべき条件だったと思います。

改正後の条件、昭和57年1月1日以降建築の建物ということは、いわゆる新耐震基準を満たしている建物であれば控除が受けられるということです。昭和57年というと、築後40年以内の中古住宅であれば控除対象となります。

買取再販業者がリフォームを施して、保証が付いている建物であっても控除を受けることができますが、この改正により保証を付ける必要がなくなる物件も増えるかもしれませんね。

住宅ローンの年末残高の0.7%相当額が毎年13年間に渡って、所得税や住民税から控除されますので、多くの方は百万円単位の控除額となります。こういった制度をうまく活用して控除された分は積立てするなどして、将来のローンの繰上げ返済に充てるのも良いかもしれませんね。

今後は金利が上昇してくれば、また控除率の0.7%も見直されてくることでしょう。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)