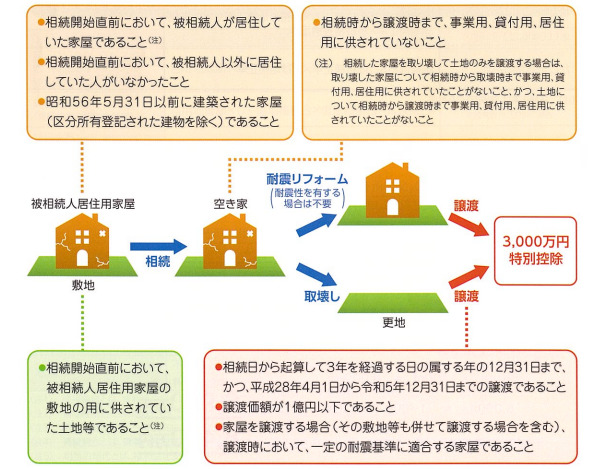

個人が相続した居住用家屋およびその敷地を、令和5年3月31日までに売却した場合には、一定の要件を満たせば譲渡益から3,000万円の特別控除が受けられるという特例が、令和5年度の税制改正により、令和9年12月31日まで延長されることとなりました。

適用期間の延長に伴い、多少内容の見直しも行われました。譲渡(売却)する居住用家屋の要件が緩和される一方、相続した人数に応じて特別控除額が、3,000万円から2,000万円に減額される措置が追加されました。

譲渡する居住用家屋の要件緩和については、令和6年1月1日以降の譲渡からの適用となります。これまでは譲渡時において、建物が取り壊されている、あるいは建物が一定の耐震基準に適合していることが条件でした。

要は譲渡するまでに、条件を満たしている状態にする必要がありましたが、令和6年1月1日以降の譲渡からは、譲渡の日から譲渡した年の翌年2月15日までに、耐震基準に適合させる、あるいは建物を取り壊すことにより適用されるようになり、譲渡後に要件を満たせば良くなりました。

一方、特別控除額については、居住用家屋およびその敷地等を相続により取得した人数が、3人以上であるときは、従来の1人あたりの3,000万円控除が2,000万円に減額されます。ここで言う人数とは相続人全員ではなく、家屋及び敷地等を相続した相続人の数となります。

建物がある場合は、その建築年月日を確認して、昭和56年5月31日以前に建築されたいわゆる旧耐震基準の建物であることが条件となります。建物の状態を見て、取り壊すのか耐震工事をして売却するのかを検討する必要がありますので、判断が難しい場合にはお近くの不動産会社等での相談も検討してみてはいかがでしょうか。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)