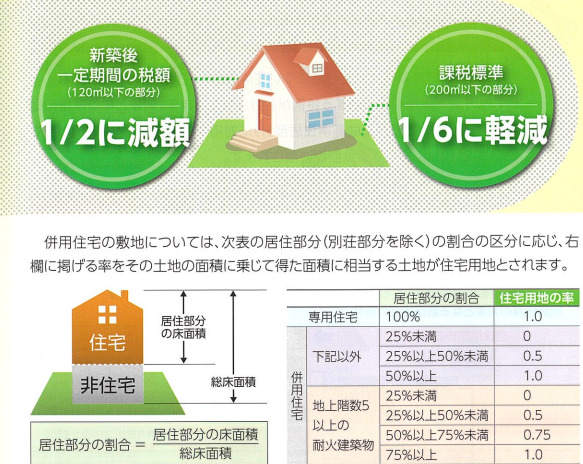

住宅(別荘は除く)が建っている土地については、200㎡以下のいわゆる小規模住宅用地については、平成19年より固定資産税が6分の1に軽減される措置が取られています。マイホーム所有の促進が目的であり、土地と建物の所有者が別人であっても適用されます。

空き家のまま放置しておくと、この軽減特例が利用できなくなり固定資産税の負担が大幅に増加する可能性があります。空き家対策推進法という法律が出来て、いわゆる特定空家等に指定されると軽減特例の適用対象から除外されることになります。

ではどのような状態の空き家が特定空家等となるのでしょう。

- そのまま放置すれば、倒壊等著しく保安上危険、あるいは衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

このように定義されています。今にも崩れ落ちそうな家屋や屋根が一部落ちてしまっているような状態といったイメージでしょうか。時々メディアでも、近隣住民からのクレームなどが紹介されたりしますが、物騒で不気味な状態の家屋が紹介されています。

該当する家屋に対しては、まずは市町村から除去や修繕等の措置の助言または指導が入ります。その後も状態が改善されることなく、勧告に至った場合には軽減の適用から除外され、さらに勧告にも従わなければ改善命令が出され、罰金や行政による修繕や解体等が執行されることになります。

行政による代執行の費用は税金で行われ、当然その後に所有者に請求が来ます。これを支払わなければ、その空き家のみならず、その他の不動産や自動車などの資産が差し押さえられることにもなる可能性があります。

このような顛末にならないように、現在空き家の管理でお困りの方は、なるべく早く売却等の処分を検討するようにしましょう。昭和56年5月31日以前の建物であれば売却による利益の控除も受けられますが、こちらも相続からおよそ3年以内が条件となっていますのでご注意ください。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)