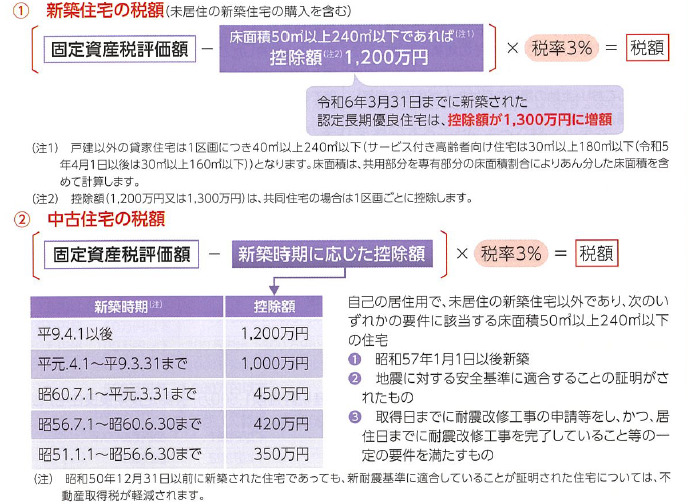

土地や建物の不動産を取得した人に対して1回限り課せられる不動産取得税(県税)ですが、その不動産が40坪程度までの一般的な新築住宅や居住用の中古住宅(昭和57年1月1日以降新築)であれば全額が軽減される可能性が高いです。建物が立派過ぎると一部軽減ということになります。

土地についてはその面積が200㎡以内であれば全額が軽減されます。200㎡というと60坪強ですので都心部であれば広すぎるくらいですが、松本市もそうですが地方都市であれば一般的な広さの住宅用地ということになります。

一般的な居住用の住宅取得の負担軽減による流通の促進を図るために創設された制度ですので、大き過ぎる建物や広すぎる土地については贅沢税として超過した部分については課税されます。流通促進ですので土地については、その上に他人が対象の建物を建てた場合も減額されます。

弊社の島立分譲地3区画もおかげ様で完売となり、順次建築が始まっています。この度そのうちの1区画にて住宅が完成いたしましたので、早速に合同庁舎4階にあります県税事務所に赴いて不動産取得税の減額の申請をさせていただきました。

いつまでも減額されるわけでなく、土地を取得してから3年以内の申請が必要となります。長いように感じますが、取得した土地の造成工事から始まり販売期間を経て、さらには家が建つまでには間取りや仕様などの打合せを重ねて着工までに長ければ1年以上要することもあります。

土地の取得から工事期間も合わせると1.5年~2年かかることも考えられます。今回の減額申請も弊社での土地取得から1年と10カ月が経過しておりました。取得当初は解体予定の古家が建っていましたので通常よりは期間を要したことも事実です。

解体予定の古屋ですが、価値的にはゼロあるいは解体費用を考えるとマイナスとも言えますが、しっかりと評価は残っていましたので、当然その評価額に対する不動産取得税は納めました。ただ今回の申請にて、解体予定の建物であれば取得後おおむね6カ月以内に解体すれば減額されるということが分かりました。

今回は基準となる6カ月を経過しておりましたが、解体が遅れた原因やもともと解体予定であったことを証明する書類があれば検討いただけるということで、ダメ元で申請したところ認めていただくことができました。今後は基準期間を意識して計画しようと思った次第です。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)