親などから不動産を相続した時には、相続開始から原則10カ月以内に相続税の申告をしなければなりませんが、相続不動産の相続登記については義務でもなくまた期限もなく、登記費用がかかる等の理由で長い間名義がそのままの不動産はよく見かけます。

👮不動産の相続登記は速やかにかつ慎重に

相続税については、3000万円+600万円×相続人分の金額までは基礎控除となり、納税の必要はありませんが、相続登記については納税の有無にかかわらず行っておかないと、義務ではないとは言え、後々になって手続きが煩雑になることが予測されます。また煩雑になれば登記にかかる費用も高くなりますので、速やかに行うようにしましょう。

2024年以降は相続登記が義務化され、相続開始から3年以内に登記しなければ10万円以下の過料の対象になることもありますので注意が必要です。誰が何を相続するのかの分割協議を経て、話し合いがまとまれば、例えばご命日を過ぎた頃に登記するのもひとつのタイミングではないでしょうか。

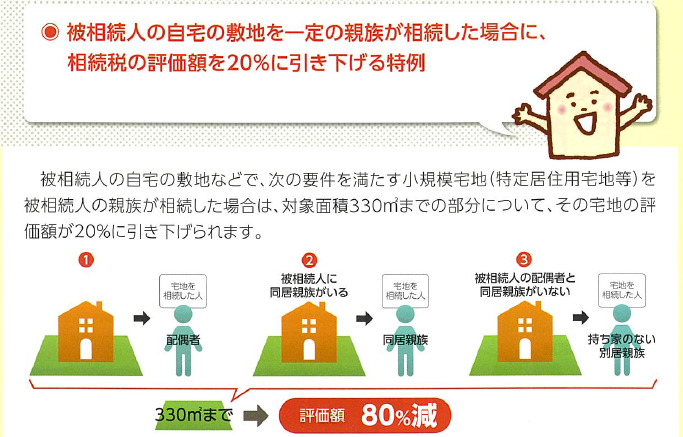

💰小規模宅地の特例はよく確認しましょう

現金や有価証券といった金目のものについては、相続財産としての評価は分かりやすいですが、こと不動産となると、土地であれば路線価、建物であれば固定資産税評価額によりある程度は計算ができますが、基礎控除を超えるかどうか微妙なところであれば、例えば税理士などの専門家に相談した方がよいでしょう。

また、相続税納付の資金確保のために不動産を早々に売却しなければならない事情でもなければ、誰が相続するかを慎重に検討しなければいけません。配偶者や同居親族以外の方が相続した場合には、相続税計算のための評価額の特例が受けられません。評価額が80%減額される特例ですので、納税額にして〇百万という減額になるケースもありますので、分割協議の中での不動産の相続ついては慎重に検討するようにしましょう。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)