高額な納税となることが多い相続税、お国もここぞと言わんばかりに高額な税額を課しています。贅沢税とも言われますが、そうとも言えない家族間の資産などについてはさまざまな減額措置が適用されます。小規模宅地等の特例もそのひとつです。

小規模宅地等の特例の中に、特定居住用宅地等の特例というものがあります。これは被相続人(亡くなった方)が相続開始の直前まで居住していた住宅の敷地、または被相続人と生計を同一にしていた親族が相続直前までに居住していた敷地のことを指します。

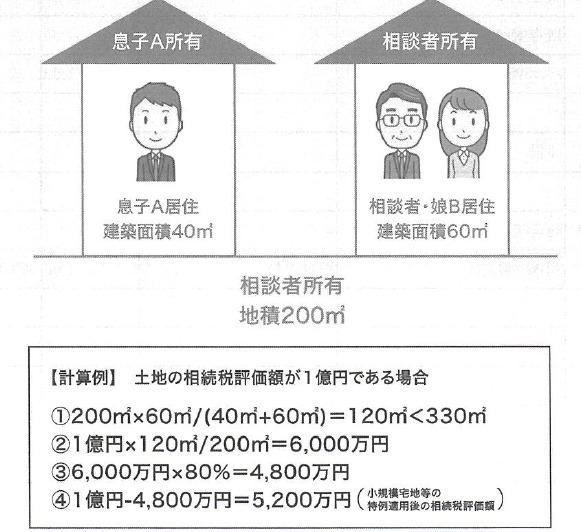

相続税評価額を8割減額できるのは330㎡部分までとなっていて、イラスト例であれば娘が土地を相続すれば適用することができます。一方、息子は被相続人と同居しておらず、自身の持ち家に住んでいるため相続しても適用はできません。

親と住んでいた実家を出てその後に実家を相続することになっても、この減額特例は適用できないことになります。一緒に住んでいたことが条件なので相続が発生した際には、よく協議して誰が何を相続すれば節税となるのかを検討するようにしましょう。

またイラストの例では同じ敷地に特例対象外の息子の家も建っていますので、敷地すべてについてこの特例が適用になるのではなく、使用割合に応じて減額されることになります。使用割合は実態ではなくそれぞれが居住している建物の床面積の割合に応じて算出されます。

将来のことを考えれば予め生前に土地を分割しておくとよいかと思います。同居している親族の敷地部分の面積を大きめにしておけばその分特例により減額される額も大きくなります。ずっと一緒に住んでいるかは分かりませんが、相続で揉めないようにも分割しておくとよいでしょう。

相続税はとても高額な納税が予測されます。生前から対策できることはしておきたいものですね。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)