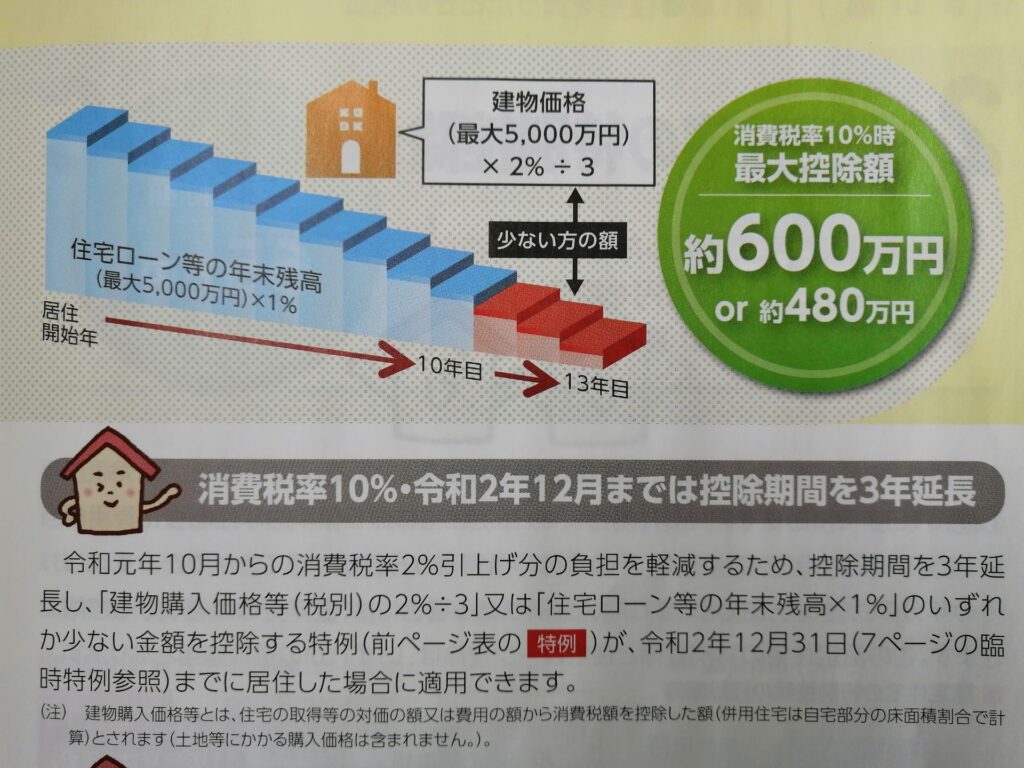

新築住宅や築20年以内の中古住宅等を購入する際に、所得税等から最大600万円が減税される、とてもありがたい制度です。

10年以上のローンで、所得が3,000万以下という条件はありますが、ほとんどの方が対象になるでしょう。

給与所得者の方は初年度に申告すれば、あとは会社のほうで年末調整してもらえるので手間もかかりません。

昨今の超低金利時代、先日のお客様も変動金利で0.5%とおっしゃっていました。

ということは、1%控除されると0.5%が実質逆ザヤとなるわけですね。それが問題だと会計検査院が指摘したということです。

ざくっとですが、3,000万円の残高の1%は30万円の税額控除、金利0.5%の金利だと利息は15万円となり15万円儲かる?ということです。

そもそも住宅を購入する際の経済的負担を軽減することが目的ですし、金利は流動的ですのでそのままにしておけばよいと思うのですがいかがでしょう。

そもそも金利はその都度金融機関に確認するのでしょうか?仕組み作りの負担を考えてもそのままにしておくのもありかと思うのですが・・・

2022年には制度改定が予定されていますので、購入を検討されている方はひとつの指標にしておきましょう。

こちらは2021年度に予定されている改定です。

一般的な住宅であれば床面積はだいたい100㎡前後ですので、さほど気にするような改定でもないような気がします。40㎡というと1人暮らしの1LDK~2DKといったところでしょうか。

昨今は建築費が高騰しているので、販売価格を抑えるために分譲マンションの面積が小さくなっているような気がします。それでも50㎡を切るような部屋ほとんどないので、やはりあまり気にするような改定ではないでしょう。

おひとり様が購入したマンションがたまたまローン控除が受けられるといったくらいではないでしょうか。

税金から控除されるありがたい制度ですので、住宅購入を検討されている方は是非利用しましょう。

金融機関からも、不動産取得税の減税と併せてご案内があるかとは思いますが、お忘れなく。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)