住宅を購入したり新築した際には、火災保険に加入すると思います。銀行で加入したり、仲介会社で加入したり、知人にお願いしたりと加入先はそれぞれですが。

そんな火災保険料も長期で加入するとけっこうな保険料の負担になります。

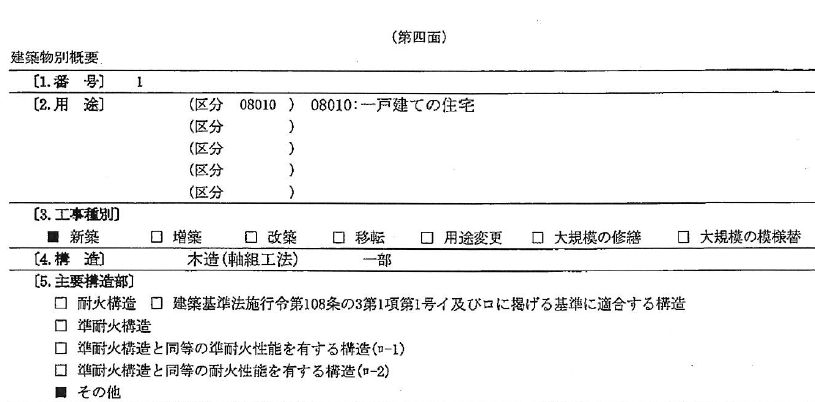

住宅を建築する際には、必ず建築の許可を得ます。

その際に発行される確認申請書という書類が作成されます。建物が法律に準じて建築されているかを証明する書類ですが、その書類の第四面の5の項目を見ていただくと、主要構造部についてチェックする欄があります。

主要構造部とは壁、柱、床、屋根等のことで、上の例では「その他」になっていますが、それ以外にチェックが入っていると、火災保険料が半分くらいになる可能性があります。

要は燃えにくい材料が使われているということです。

確認申請書でなくても、住宅会社のパンフレットや仕様書等にも「省令準耐火」という説明があったりしますので、是非とも確認するようにしてください。

余談ですが、確認申請書を改ざんして、耐火構造と偽って保険会社に書類を提出して、保険料を安くした会社が業務停止処分を受けたなんてこともありました。それほど魅力的なのですね。

ひと昔前までは、住宅ローンの期間に合わせて、35年契約の火災保険も契約可能でした。

今思えば、1年契約を更新していくよりも6~7割程安かったと記憶します。しかも35年分の掛け金を一括で支払う訳ですから、銀行や保険会社もその時の収入は多くなることもあり、当然のようにお勧めしていましたね。

今は最長でも10年までとなっています。

大きな災害が続き、また物価も上がって被害額も大きくなってきたことから短縮したのですが、普通に考えても35年という期間はあり得ないですよね。当時加入した方はお得感は否めませんが、内容の見直しはされたほうが良いでしょう。意外と当時の方が手厚かったりもしますがね(笑)。

最近になって損害保険会社各社が、最長10年を5年に短縮する方向で検討が始められたということが言われています。保険料も上昇傾向にありますので、これから火災保険に加入される方は最長の10年での契約をおすすめいたします。

また、耐火構造のご確認と併せて、耐震等級の確認もお忘れなく!等級を取得していれば、こちらも地震保険料が半額くらいになります。

火災保険に加入しただけでは、地震の補償は付きませんのでご注意ください。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)