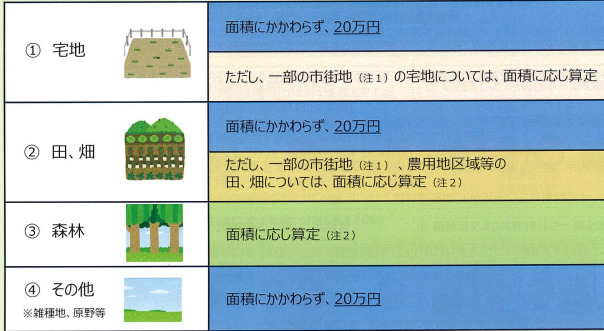

令和5年4月より、相続土地国庫帰属制度が施行されます。相続により土地を取得したものの、管理が大変な上に今後使う予定もないような場合、国(法務大臣)による審査、承認を受けることができれば国庫に帰属させることができる制度です。

ただし、管理をおろそかにして単純に管理コストを国へまるまる転嫁するようなモラルハザードも危惧されることから、何でもかんでも帰属できるわけではなく、一定の要件が設けられています。管理や処分に過分の費用を要するものは承認されず、帰属できる場合であっても一定の費用負担はあります。

また、建物がある土地、担保権などの権利設定がある土地、通路その他で他人が使用していたり使用する予定がある土地、土壌汚染対策法の特定有害物質により汚染されている土地、境界が不明瞭だったり争いがある土地などは却下されて、そもそも申請ができません。

申請はできても不承認となる要件としては、崖地や急傾斜地、工作物や樹木などの有体物が地上もしくは地下にある、管理にあたり周辺との権利調整が必要など、管理にあたり労力や過分の費用がかかることが予測されるような土地は承認されません。

例えば山はどうかと言えば、却下要件に該当しなければ申請は可能ですが、境界問題や管理の面で不承認となるのかも知れませんね。また宅地であれば、売却が難しい道路に接していない土地や再建築ができないような土地であっても承認される可能性はあるかもしれません。

相続による取得した土地の管理不全が大きな社会問題になっています。少しでも無法地帯や所有者不明土地をなくそうと、国も様々な施策を検討しています。不動産業界にも大きく関わる問題ですので、今後の施策にも着目しながら、相続のご相談に活かしていきたい所存です。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)