平均寿命が年々上昇していることはよくメディアでも報じられていますが、それに伴いとは言いませんが、住宅ローンの完済時の平均年齢も年々上昇しています。家を持つことはとても喜ばしいことですが、老後になって破産するという可能性も出てきたということです。

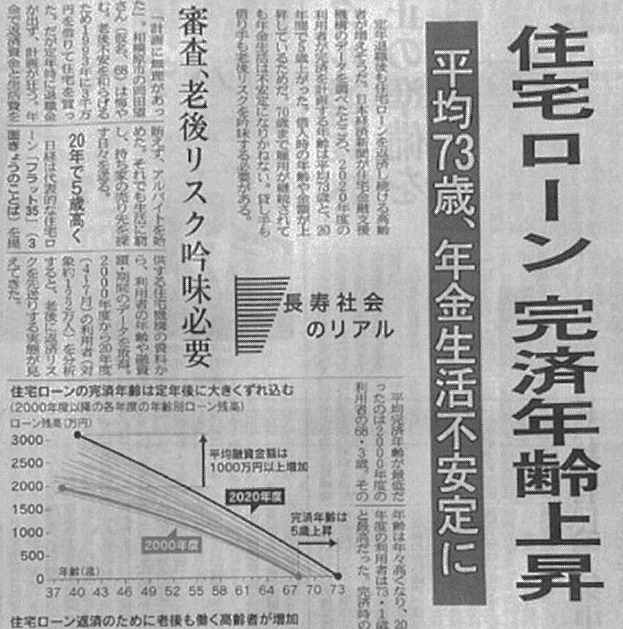

先日、割れ物を保護するために何気に使った古い新聞紙の記事が目に留まり読み返してみました。家を持つことで老後に破産するケースが増えるといった内容です。2000年当時が68歳だった完済平均年齢が2020年には73歳に上昇しました。平均値ですので中には80歳以上の方もいるでしょう。

そうなってくると、将来的には年金で住宅ローンを返済していくということになります。年金受給開始までに退職金なども含めて十分な貯蓄が見込めれば問題ありませんが、年金の受給開始年齢もどんどん延期されてくると仕事がなくなった途端に破産する可能性もあります。

20年以上前の住宅ローンは、最低でも頭金を購入価格の20%程度用意して、最長でも25~30年で完済するというのが一般的でした。その後は住宅取得推進政策としてフラット35という長期住宅ローンが登場して、35年間ローンが加速度的に普及していきました。

現在に至っては、50年ローンも登場しています。また親が子供の承諾を得ることなく勝手に子供にローンを引き継ぐ、親子リレーローンなどもあります。きっちりと親の代で完済できれば良いですが、古くなった家とローンを残されてしまっては子供の人生にまで悪影響が出ます。

逆に金利はどんどん低くなってきましたので、その反面住宅ローンの借り入れ額も増加しています。この20年間で、平均融資額は1900万円から3100万円に大幅上昇いたしました。低金利政策の結果、借入可能額の増幅に合わせて住宅の性能や価格が上昇したということです。

頭金も不要で長期間低金利となれば、販売する側も賃貸するより買った方がお得というお決まりのフレーズでどんどん高額な住宅を販売してきました。昨今の資材不足や物価高騰による要因もありますが、数千万円という借金を抱えるということは冷静に考えると恐ろしいことです。

夢のある住宅購入ですが、借入の際には返済計画表等で65~70歳時点での残高を見ながらしっかりと将来のことも念頭に置いて検討するようにしましょう。完済して初めて夢のマイホームが実現したと言えるのではないでしょうか。

![[物件情報] 松本市南原1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2025/05/440304-Cxox4rgzVu-300x225.jpg)

![[物件情報] 松本市村井町西1丁目の土地を追加しました](https://hic-fudousan.com/wp-content/uploads/2024/08/ae7360843718b934c8b56d808bbaace9-300x225.jpg)